2024年

オリバー通信4月号

不動産登記法の改正により、今年4月1日から相続登記が義務化されました。相続登記は亡くなった方から不動産を相続すると必要になる名義変更で、改正の目的は社会問題となっている所有者不明土地の増加を抑えるためです。

オリバー通信3月号

1時間の降水量が80mmを超える猛烈な雨の年間発生回数は約24回と40年前と比べ約1.7倍に増加し、その影響として雨漏れの増加が挙げられます。

今回は鉄筋コンクリート造建物の亀裂の止水工事例をご紹介します。

今回は鉄筋コンクリート造建物の亀裂の止水工事例をご紹介します。

オリバー通信2月号

いわゆる「住宅セーフティネット法」が2017年に法改正され、超高齢化社会の進行や空家・空室の増加など社会課題の解決を目的に、高齢者や低所得者、子育て世帯など住宅確保要配慮者の入居を拒まない賃貸住宅の登録とマッチングなどを行う住宅制度としてスタートしました。

オリバー通信1月号

代表取締役社長 小川彩奈から皆様へ、年頭にあたってのご挨拶をさせていただきます。

2023年

オリバー通信12月号

賃貸市場のトップシーズン(1~3月)が間近です。都市部の大学を目指す受験生が増え、コロナ禍で途絶えた外国人留学生も戻ると言われており賃貸需要が期待されます。オリバーではこれを取り込む集客対策として、アパマンショップの全国プロモーションは勿論、オリバーでも独自にGoogle口コミの活用やクラウド化による反響対応のスピードアップ、動画による物件プロモーション等で顧客接点の拡大を図っております。

オリバー通信11月号

2024年1月1日以降の生前贈与に関して大きな法改正が適用されます。

オリバー通信10月号

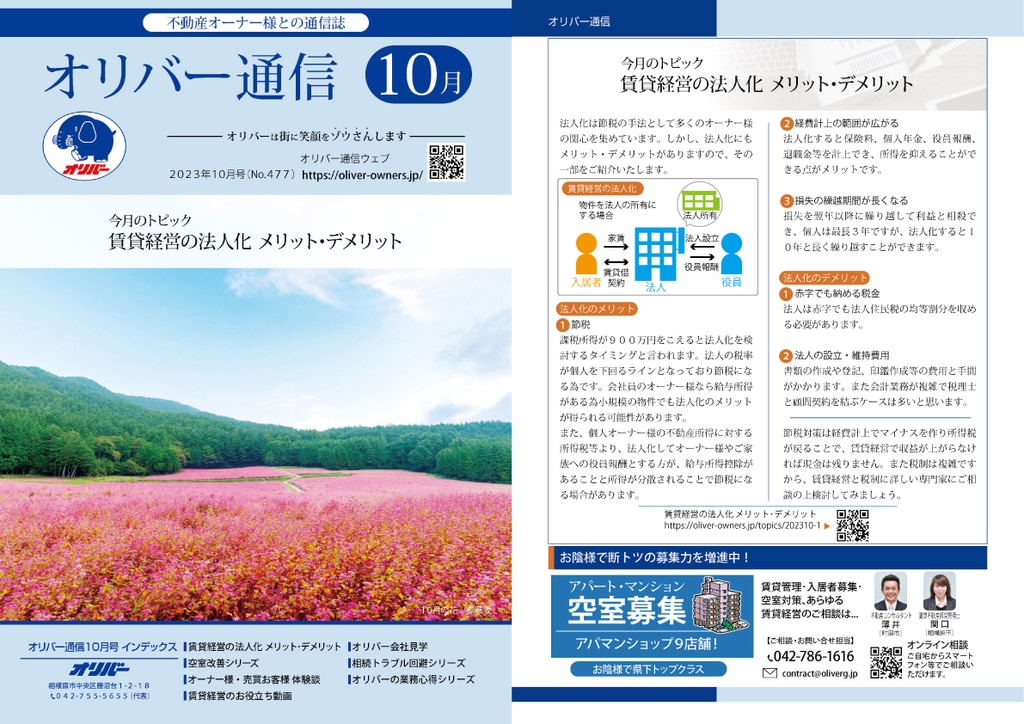

法人化は節税の手法として多くのオーナー様の関心を集めています。しかし、法人化にもメリット・デメリットがありますので、その一部をご紹介いたします。

オリバー通信9月号

気象庁の大雨情報に2021年から線状降水帯という言葉が加わったそうですが、近年こうした災害情報を多く目にするようになりました。自然災害と住宅の安全への関心も高まっており、不動産取引においては土砂災害は2001年から、水害は2020年から重要事項として説明が義務化されて来ています。

オリバー通信8月号

国税庁は2023年分の路線価を発表しました。路線価は、1月1日時点の道路に面する土地1㎡当たりの評価額で、相続税や贈与税の算定基準となります。

オリバー通信7月号

2023年10月1日から、消費税のインボイス制度(適格請求書等保存方式)がスタートします。

店舗・事務所・駐車場・コンテナ用地等のオーナー様に影響する制度です。

店舗・事務所・駐車場・コンテナ用地等のオーナー様に影響する制度です。

オリバー通信6月号

2023年度地価公示は、全用途の全国平均変動率は1 .6%(前年0 .6%)と上昇幅が拡大しました。今回は、地価の動向と賃貸市場への影響についてご案内いたします。

オリバー通信5月号

オーナーズクラブきずな会主催で「資産価値向上を目指す賃貸経営」と題し、講師にプリンシプル住まい総研所長の上野典行先生をお迎えしてセミナーを開催しました。今回は、その内容の一部をご紹介します。

オリバー通信4月号

相隣関係規定とは、隣り合った土地の所有者同士がその利用を調整するための規定で、民法で定められています。例えば、隣地から枝が越境した場合や隣地を経由して水道管を設置せざるを得ない場合などの基本的なルールです。今回は、大きく3点が改正され、今年4月1日より施行されました。

オリバー通信3月号

必ず発生する設備故障・小修繕への対応を改善する手段としてオリバーでは設備保障共済をご提案させていただいております。

月々1室2,550円で300万円の工事が…

月々1室2,550円で300万円の工事が…

オリバー通信2月号

2023年度税制改正が公表され、例年通りであれば3月に可決・成立して公布されます。

今回はその中から、相続税・贈与税に関する改正についてご紹介します。

今回はその中から、相続税・贈与税に関する改正についてご紹介します。

オリバー通信1月号

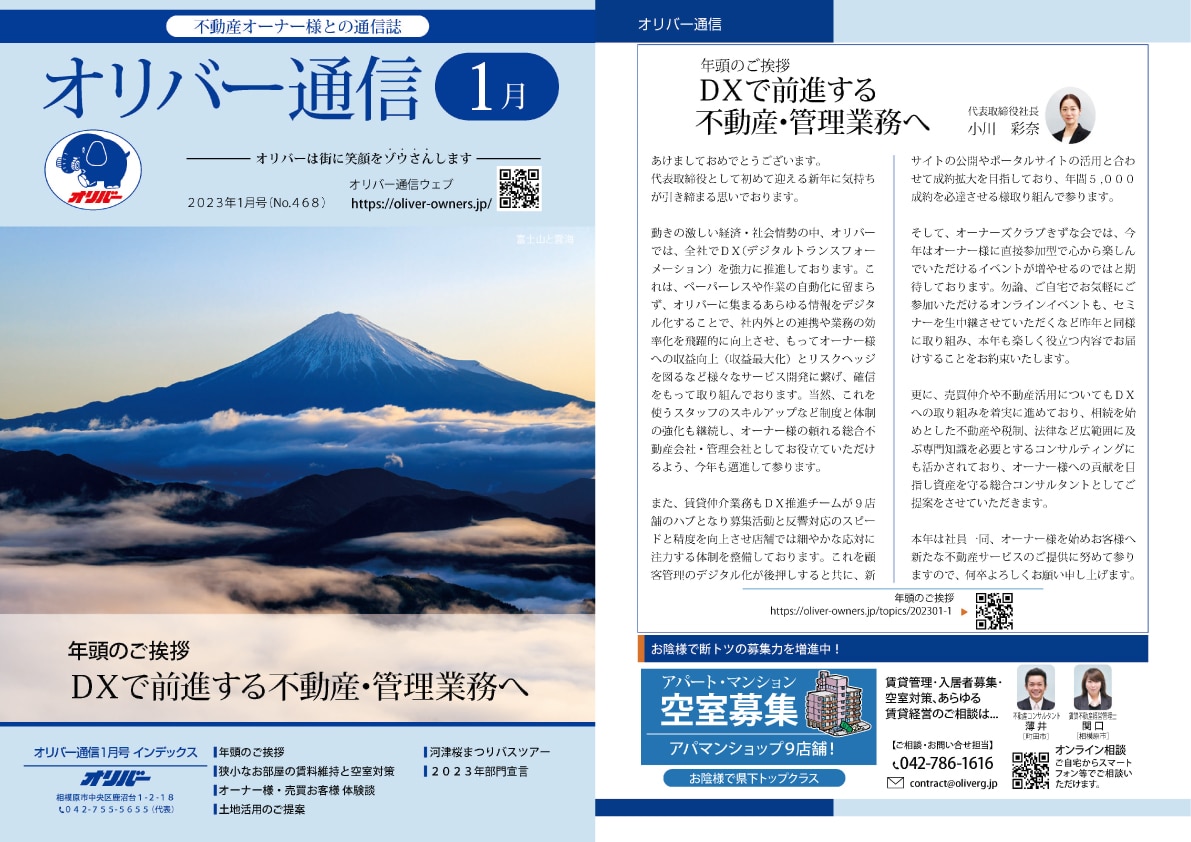

年頭にあたりまして、オリバーグループ代表小川彩奈より新年のご挨拶をさせていただきます。

動きの激しい経済・社会情勢の中、オリバーでは、全社でDX(デジタルトランスフォーメーション)を強力に推進しております。

これは、ペーパーレスや作業の自動化に留まらず、オリバーに集まるあらゆる情報をデジタル化することで、社内外との連携や業務の効率化を飛躍的に向上させ、もってオーナー様への収益向上(収益最大化)とリスクヘッジを図るなど様々なサービス開発に繋げ、確信をもって取り組んでおります。

動きの激しい経済・社会情勢の中、オリバーでは、全社でDX(デジタルトランスフォーメーション)を強力に推進しております。

これは、ペーパーレスや作業の自動化に留まらず、オリバーに集まるあらゆる情報をデジタル化することで、社内外との連携や業務の効率化を飛躍的に向上させ、もってオーナー様への収益向上(収益最大化)とリスクヘッジを図るなど様々なサービス開発に繋げ、確信をもって取り組んでおります。

2022年

オリバー通信12月号

賃貸繁忙期(1~3月)直前に、オリバーが行う入居者募集対策を一部ご紹介いたします。お部屋探しで全国から店舗に送客される独自のシステムを構築しています。

オリバー通信11月号

経営計画発表会は、新事業年度が始まる10月に全社員が一堂に集い方針を共有する社内イベントです。

オリバー通信10月号

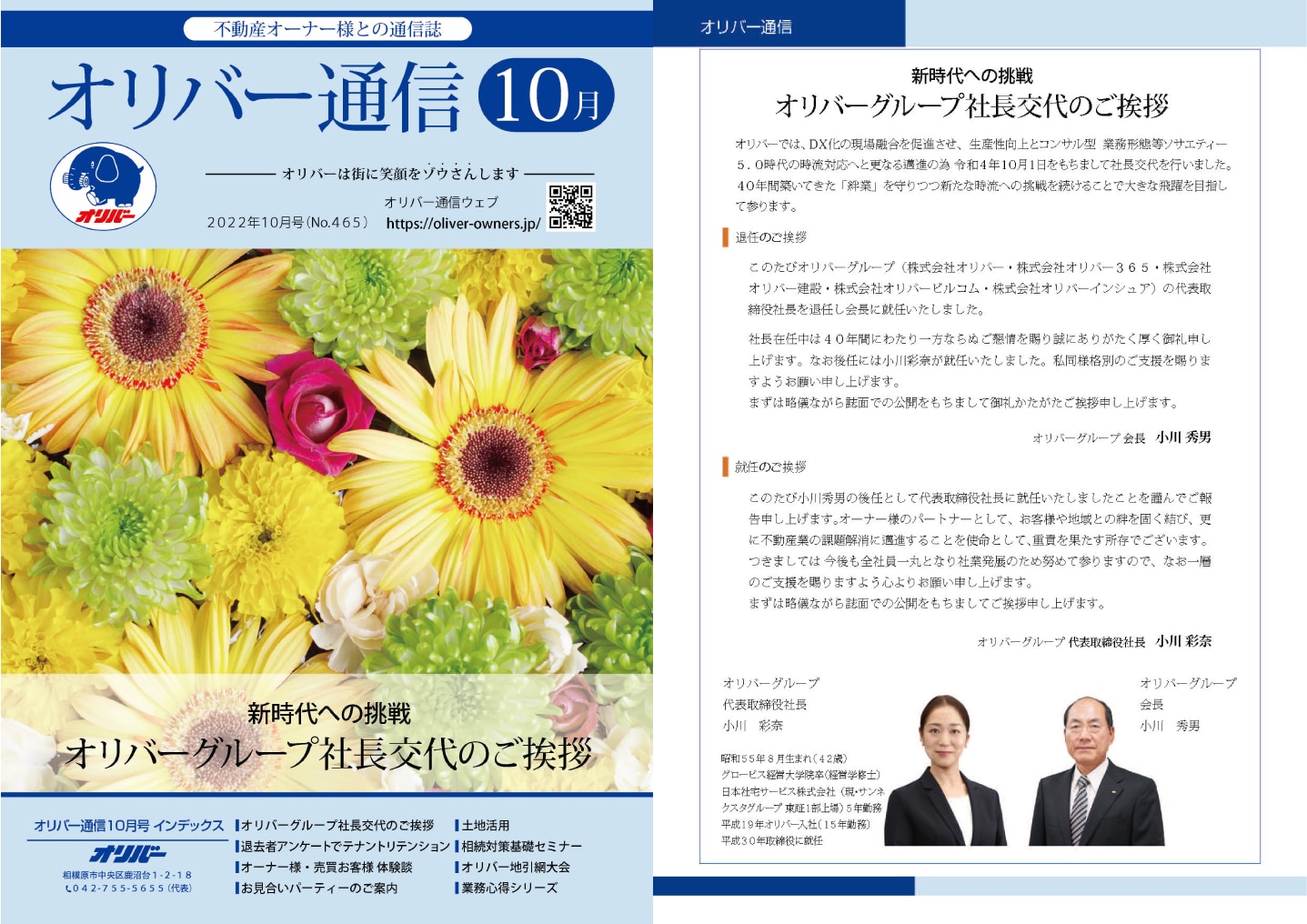

オリバーでは、DX化の現場融合を促進させ、生産性向上とコンサル型業務形態等ソサエティー5.0時代の時流対応へと更なる邁進の為、令和4年10月1日をもちまして社長交代を行いました。

40年間築いてきた「絆業」を守りつつ新たな時流への挑戦を続けることで大きな飛躍を目指して参ります。

40年間築いてきた「絆業」を守りつつ新たな時流への挑戦を続けることで大きな飛躍を目指して参ります。

オリバー通信9月号

オリバーでは管理物件の良質化を図るために賃

貸管理現場の定期研究会を実施しています。

貸管理現場の定期研究会を実施しています。

【お詫び】2022/09/22

6ページ「空室対策セミナー」の記載内容に誤りがございました。

深くお詫び申し上げますとともに以下の通り訂正させていただきます。

誤:

2022年11月3日(土)13:00~16:00

正:

2022年11月3日(木)13:00~16:00

6ページ「空室対策セミナー」の記載内容に誤りがございました。

深くお詫び申し上げますとともに以下の通り訂正させていただきます。

誤:

2022年11月3日(土)13:00~16:00

正:

2022年11月3日(木)13:00~16:00

オリバー通信8月号

2022年は、モノの価格が上昇しています。

2022年6月現在、消費者物価指数は10か月連続で上昇し、1万品目もの価格が上がっていると言われています。

2022年6月現在、消費者物価指数は10か月連続で上昇し、1万品目もの価格が上がっていると言われています。

オリバー通信7月号

相続が「争族」になるなんて想像できない、という方もいらっしゃるでしょう。しかし、原因は親族同士の仲が悪いからでも、莫大な遺産を争っているからでもありません。特にオーナー様は、物理的に分けることが難しく相続財産の大きな割合を占める不動産をどうするかがポイントになります。ここでは典型的な争族事例をご紹介します。

※2022/7/15

イベント募集に関する修正

※2022/7/15

イベント募集に関する修正

オリバー通信6月号

空室が発生した時の対策には様々な手法があります。中でも家賃の適正化は必須と言えます。勿論、競合物件との比較や近隣の相場、物件の現状から適正な家賃に調整することが重要で、これらなしに家賃を下げることは賃貸経営に直接影響を及ぼします。今回は家賃の値下げがキャッシュフローに与える影響についてご案内します。

オリバー通信5月号

オーナーズクラブきずな会主催で、会場と生

中継でのオンライン同時セミナーを開催しま

した。内容も盛りだくさんの賃貸経営セミナ

ーで、今回はその一部をご紹介します。

中継でのオンライン同時セミナーを開催しま

した。内容も盛りだくさんの賃貸経営セミナ

ーで、今回はその一部をご紹介します。

2022/04/14【ページ更新】

第1回:オーナー様のための「相続対策基礎セミナー」オーナー様の相続対策

6ページのセミナー告知につきまして、会場の変更がありPDFを更新いたしました。詳細は"こちら"をご確認ください。

オリバー通信4月号

ご家族が困らない賃貸経営の引き継ぎ方

相続対策を計画されるオーナー様は多く、オリバーの相続セミナーにも沢山のご参加をいただき関心が高まっています。更に、近年では認知症の問題も表面化しています。日本では80歳で20%以上の人が認知症を発症し、発症数は460万人を超えています。認知症はごく一般的に発症するものとなりました。

オリバー通信3月号

大規模修繕をサポートする新共済制度

賃貸住宅の大規模修繕について共済制度が開始されます。これまで、オーナー様は建物の価値を維持する為の大規模改修工事を行う場合、手持ちの資金や借り入れで実施されているケースが多い状況でしたが、この共済制度を利用することで計画的に大規模修繕を行うサポートになることが期待されます。

オリバー通信2月号

法改正とオーナー様の賃貸経営への影響

現在、社会的な潮流としてキャッシュレス決裁やペーパレス等取引のIT化が確実に浸透し、不動産業界もITによる効率化の推進が進められています。オーナー様の賃貸経営にも直接影響するものの概要をご紹介します。

オリバー通信1月号

テレワークやキャッシュレス決済、ウェブ宅配サービス等コロナ禍を経て定着した新時代のスタンダードが、新たな需要の発掘や消費拡大をもたらし、社会・経済の活性化に繋がる1年になることを期待しています。

2021年

オリバー通信12月号

建物の欠陥による事故とリスク

建物の欠陥が原因で入居者様が怪我を負った場合、民事上の責任でオーナー様は被害者から損害賠償を請求される可能性があります(民法717条)。工作物責任と言い、施工不良による事故でもオーナー様が無過失で責任を負う形です。

オリバー通信11月号

繁忙期の準備 入居者ニーズの最新動向

最新の学生動向と入居者ニーズが増えている人気設備ランキングをご案内いたします。

オリバー通信10月号

消費税の新制度「インボイス制度」とは

消費税の税額計算に適格請求書等保存方式いわゆる「インボイス制度」が導入されます。アパート・マンション等の住居系の賃料は非課税ですので影響はなく、店舗・事務所・独立駐車場は課税対象であり影響があります。

オリバー通信9月号

オリバーが目指すコンサルタント企業

CPM(不動産経営管理士)と言う資格をご存知でしょうか。プロパティマネジメント、いわゆる資産管理を行うための資格です。日本では624人の有資格者が活躍しています。オリバーでは、3名のCPMが賃貸経営のコンサルタントとして取り組んでおります。今回は賃貸経営の潮流と、この資格についてご紹介いたします。

オリバー通信8月号

満室に繋がる家賃設定3つのポイント

市場にあった家賃設定は、空室期間が短縮することで家賃収入が安定し、設備導入やグレードアップ等家賃を上げる対策を検討する余裕ができ、経営の安定化に繋がります。オリバーでは査定システムを活用し、安定経営に繋がる家賃設定をお手伝いしています。

オリバー通信郵送申込フォーム

賃貸経営でお悩みの方は、お気軽にご相談下さい。

ご不明点はお気軽に

お問い合わせください。

お問い合わせください。

賃貸経営のお悩みを解決するお役立ち資料を

こちらからダウンロードできます。

こちらからダウンロードできます。

©Oliver All Rights Reserved.